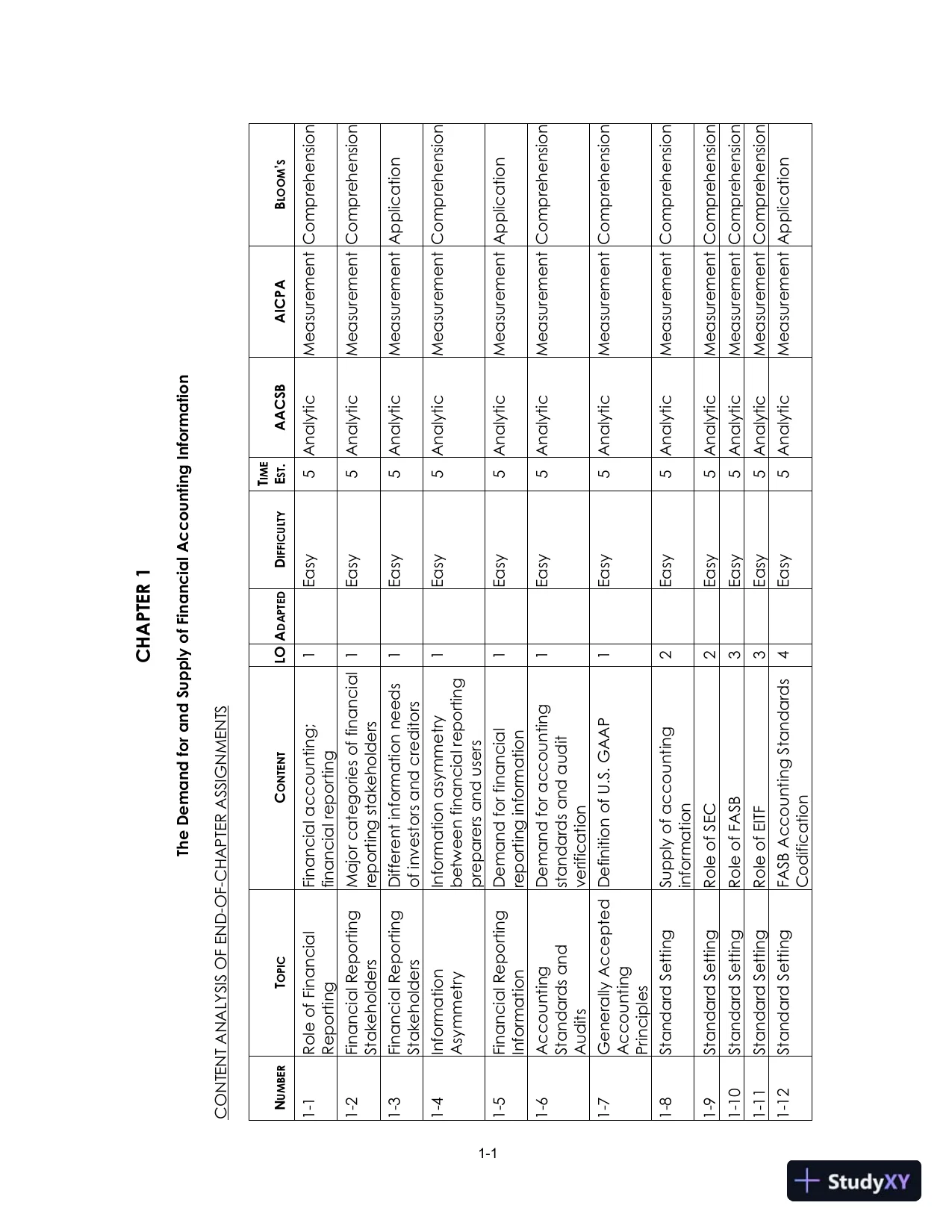

1-1CHAPTER 1The Demand for and Supply of Financial Accounting InformationCONTENT ANALYSIS OF END-OF-CHAPTER ASSIGNMENTSNUMBERTOPICCONTENTLO ADAPTEDDIFFICULTYTIMEEST.AACSBAICPABLOOM’S1-1Role of FinancialReportingFinancial accounting;financial reporting1Easy5AnalyticMeasurement Comprehension1-2Financial ReportingStakeholdersMajor categories of financialreporting stakeholders1Easy5AnalyticMeasurement Comprehension1-3Financial ReportingStakeholdersDifferent information needsof investors and creditors1Easy5AnalyticMeasurement Application1-4InformationAsymmetryInformation asymmetrybetween financial reportingpreparers and users1Easy5AnalyticMeasurement Comprehension1-5Financial ReportingInformationDemand for financialreporting information1Easy5AnalyticMeasurement Application1-6AccountingStandards andAuditsDemand for accountingstandards and auditverification1Easy5AnalyticMeasurement Comprehension1-7Generally AcceptedAccountingPrinciplesDefinition of U.S. GAAP1Easy5AnalyticMeasurement Comprehension1-8Standard SettingSupply of accountinginformation2Easy5AnalyticMeasurement Comprehension1-9Standard SettingRole of SEC2Easy5AnalyticMeasurement Comprehension1-10Standard SettingRole of FASB3Easy5AnalyticMeasurement Comprehension1-11Standard SettingRole of EITF3Easy5AnalyticMeasurement Comprehension1-12Standard SettingFASB Accounting StandardsCodification4Easy5AnalyticMeasurement Application

1-1CHAPTER 1The Demand for and Supply of Financial Accounting InformationCONTENT ANALYSIS OF END-OF-CHAPTER ASSIGNMENTSNUMBERTOPICCONTENTLO ADAPTEDDIFFICULTYTIMEEST.AACSBAICPABLOOM’S1-1Role of FinancialReportingFinancial accounting;financial reporting1Easy5AnalyticMeasurement Comprehension1-2Financial ReportingStakeholdersMajor categories of financialreporting stakeholders1Easy5AnalyticMeasurement Comprehension1-3Financial ReportingStakeholdersDifferent information needsof investors and creditors1Easy5AnalyticMeasurement Application1-4InformationAsymmetryInformation asymmetrybetween financial reportingpreparers and users1Easy5AnalyticMeasurement Comprehension1-5Financial ReportingInformationDemand for financialreporting information1Easy5AnalyticMeasurement Application1-6AccountingStandards andAuditsDemand for accountingstandards and auditverification1Easy5AnalyticMeasurement Comprehension1-7Generally AcceptedAccountingPrinciplesDefinition of U.S. GAAP1Easy5AnalyticMeasurement Comprehension1-8Standard SettingSupply of accountinginformation2Easy5AnalyticMeasurement Comprehension1-9Standard SettingRole of SEC2Easy5AnalyticMeasurement Comprehension1-10Standard SettingRole of FASB3Easy5AnalyticMeasurement Comprehension1-11Standard SettingRole of EITF3Easy5AnalyticMeasurement Comprehension1-12Standard SettingFASB Accounting StandardsCodification4Easy5AnalyticMeasurement ApplicationPreview Mode

This document has 1409 pages. Sign in to access the full document!